El ingreso de un agente inmobiliario en Perú puede ser muy variable, pero también altamente rentable. A diferencia de otros empleos con sueldo fijo, esta carrera ofrece ingresos basados en comisiones, lo que permite escalar las ganancias según el esfuerzo, las estrategias de venta y el conocimiento del mercado. En este artículo, te explicamos cuánto puede ganar un agente inmobiliario, qué factores influyen en sus ingresos y cómo maximizar sus resultados.

¿Cuánto gana un agente inmobiliario en Perú?

En promedio, un agente inmobiliario en Perú puede ganar desde S/2,000 hasta más de S/15,000 mensuales, dependiendo de su nivel de actividad, experiencia y red de contactos. Algunos profesionales logran ingresos superiores a S/20,000 mensuales al cerrar ventas de alto valor.

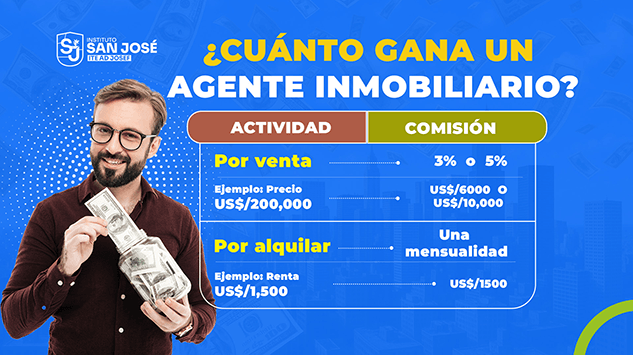

El ingreso no es fijo, ya que se basa principalmente en comisiones por venta o alquiler de inmuebles. Estas comisiones se calculan como un porcentaje del valor total de la transacción.

Ejemplo de comisiones:

-

Venta de inmueble de S/400,000

Comisión del 3%: S/12,000

(Generalmente se reparte 50% para el agente del comprador y 50% para el del vendedor) -

Alquiler mensual de S/2,000

Comisión de 1 mes de renta: S/2,000

Factores que influyen en el ingreso de un agente inmobiliario

-

Número de operaciones cerradas: Más ventas o alquileres significan mayores ingresos.

-

Tipo de inmueble: Inmuebles comerciales, terrenos o proyectos nuevos pueden ofrecer mejores comisiones que alquileres pequeños.

-

Ubicación geográfica: Zonas como Miraflores, San Isidro, Surco o La Molina tienden a manejar precios más altos.

-

Experiencia y reputación: Un agente con buena reputación cierra más operaciones y atrae mejores clientes.

-

Especialización: Algunos agentes se enfocan en remates, proyectos inmobiliarios o inversiones, donde las ganancias pueden ser más elevadas.

-

Registro oficial: Los agentes registrados ante el Ministerio de Vivienda pueden acceder a más oportunidades y generar mayor confianza en los clientes.

¿Un agente inmobiliario tiene sueldo fijo?

No. En la mayoría de los casos, los agentes inmobiliarios trabajan de manera independiente o como freelancers asociados a una inmobiliaria. Sus ingresos provienen de las comisiones que generan por las operaciones que cierran. Algunas empresas ofrecen un pequeño básico o bono fijo, pero este no suele ser significativo.

¿Se puede vivir de ser agente inmobiliario?

¡Sí! Muchos profesionales logran convertir esta carrera en su principal fuente de ingresos. El secreto está en la constancia, la formación continua y el desarrollo de una red de contactos sólida. Además, el sector inmobiliario en Perú mantiene una demanda constante, especialmente en zonas urbanas y costeras.

¿Cómo mejorar tus ingresos como agente inmobiliario?

-

Estudia un curso certificado: Llevar el Curso de Agente Inmobiliario del Instituto San José del Sur, acreditado por el Ministerio de Vivienda, te permitirá profesionalizarte y acceder a más oportunidades.

-

Invierte en marketing digital: Tener presencia en redes sociales y portales inmobiliarios aumenta tus probabilidades de captar clientes.

-

Asóciate con inmobiliarias o brokers: Esto te permite trabajar con más propiedades y cerrar operaciones rápidamente.

-

Mantente actualizado: Conocer las últimas tendencias, leyes y herramientas te diferencia del resto.

Conclusión

Ser agente inmobiliario es una carrera con altas oportunidades de ingresos, ideal para personas con iniciativa, habilidades comerciales y orientación al cliente. Aunque el ingreso no es fijo, el potencial económico es significativo, y con la formación adecuada, puedes generar comisiones mensuales muy por encima del promedio nacional.